為什么我的工作越來越難做了?這是不少財務人員心底的吶喊。難道僅是因為會計核算變得更加復雜了,或是技術更新太快了?

其實,這都不是本質原因。其核心問題在于:企業在瞬息萬變的市場環境下,財務管理遭遇了前所未有的挑戰。

首先,傳統財務管理是事后核算和價值核算,缺乏整體性的財務管理體系,也沒有融入業務。但是,隨著企業經營節奏和業務的加快,財務核算已由事后提前至事前和事中,不僅要主動融合業務,還要打造管理數據服務,實現價值創造。

其次,不少集團型的財務組織各自為政,每個下屬企業和集團公司之間缺乏有效的運營共享、流程共享,導致整個財務管理效率低下,成本核算高。

第三,傳統財務管理沒有統一化、標準化的流程制度,核算規則不透明,核算方法、計量和確認過程也不統一,無法實現業務與財務端到端的打通。

第四,缺乏統一的數據戰略,沒有標準化、體系化的數據治理結構,數據口徑不一致。此外,缺乏有效的數智化底座也是不少企業普遍存在的問題。

結合上述痛點,緊密貼合未來財稅數智化方向,用友作為全球領先的企業云服務與軟件提供商,不但要幫助企業提高財務的運作效率,而且要驅動財務向前一步,不斷提供業務的洞察能力,實時掌握和感知業務變化。

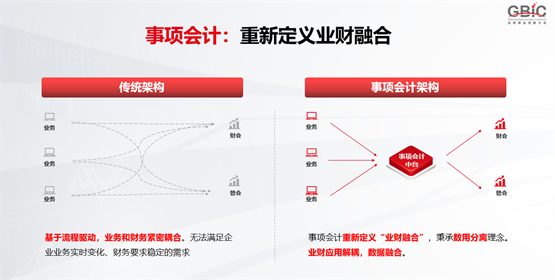

為了達成這個目標,基于用友BIP事項驅動的新一代會計架構,重新定義業財融合。通過精細、多維、實時的核算,服務企業精細化運營與管理。

全球首個事項法會計產品誕生

要弄懂什么是用友BIP事項會計,就先了解一下用友BIP財務云。

它是針對于央國企、大型企業財稅數智化轉型的服務“全家桶”,即財務會計、管理會計+商旅及費控服務+全球司庫+稅務服務+共享服務+電子檔案服務+企業績效。但是,這也并非是簡單的產品組合,而是統一以業務事項為基礎、以實時會計、智能財務、精準稅務、敏捷財資為目標,基于用友BIP構建的全新一代財務體系。

在這套體系中,事項法會計為了契合實時會計的管理目標,提供了相應的支撐工具和方法。

按照官方定義,用友BIP事項會計是基于事項驅動的新一代實時會計體系,通過業務事項、會計事務、事項分錄的三層架構,解耦業務與財務,在業務系統的靈活性和財務核算的規范性間取得平衡,從而提供全新業財融合模式。

用更直白的話說,用友BIP事項會計是結合大智物移云等技術,基于業務、財務大數據,從事項采集開始,實時匯集前端原始業務信息和交易數據,并基于不同的核算目的、核算主體、核算方案,進行會計的確認和計量,從而賦能企業經營,讓業財真正融合。因此,它是“財務云”的數據底座,更是全球首個基于事項法落地的劃時代產品。

說它是“數據底座”,是因為它可以支撐財務多目的核算,實現“管財合一、同源分流”,滿足實時、精細、多維的核算與報告需求,幫助企業實時管控、控制風險。

那么,既然是數據底座,用友BIP事項會計的數據多元接入就更加多維,包括企業內業務數據、交易數據,企業外生態鏈數據、產業鏈數據。比如一家知名德國汽車企業在中國有近700家經銷商,這是他們賴以生存發展的生命線,因此要嚴格管理。

“比如通過共享數據,進行產業鏈上下游經營分析、消費者行為分析;比如統一管理物流、資金流,打造社會化商業協同,打通最后一公里;比如高效協同,統一快速建模等。因此,在打造事項法會計過程中,所有跟這家車企相關的數據、與利益方相關的數據都要接入進來。”用友BIP應用架構部、智能會計應用架構師田佳說。

說它是劃時代產品,是因為它不論是從整體財務架構、應用架構,或是從業務事務、會計事項、財務事項分錄、業務模型、接入機制,還是理論基礎和目標,最終到應用落地,用友都完整的呈現出來。對比于同行業產品,用友真正實現了實時會計領域的顛覆性創新變革,重新定義了世界級領先的業財融合架構。

眾所周知,業財融合雖喊了很多年,可大型企業的財務管理很少直面業務。田佳表示,ERP時代的業財融合是財務與業務緊密耦合、全部綁定,但當業務發生變化時,由于會影響最終的財務核算,因此業務系統不能隨需變更。如果長期這樣,業務系統就變成了財務系統的附屬,而ERP也逐漸成為了“巨石系統”。

當用友BIP重新定義了業財融合后,業財的應用實現解耦,這就讓財務系統可以接入多樣的業務系統。當數據收集后,就可以按照不同的視角進行會計確認和計量,實現數據的融合。

“未來,行業最佳解決方案不再是頭部企業的專屬,而是每個企業都可以做出業務特色,打造符合自身發展的業財融合方式。”田佳說。

核心價值體現:業財應用雖解耦,但數據卻融合

ERP時代,傳統會計可類比為正三角。因為是事后核算,所以即使底層包含大量的業務數據,但是到中間財務管理層數據就會相應減少,再到會計匯總總賬時,最終報表就不具備理論基礎。

進入到實時會計階段,基于事項法設計的事項法會計卻恰恰相反。它是一個倒三角結構,不但把最原始、最精準的業務數據采集、匯集,而且按照不同視角,如核算角度、稅務角度、管理角度讓數據逐漸豐富,然后在這個基礎上進行會計的確認和計量,最大化滿足企業各類報表和管理需求。

基于這個理論,企業構建事項法會計可分為三個步驟。第一步,把業務經營活動定義為事項,并做規范化分類,以業務數據補充財務數據,形成業財數據的融合。第二步,將多變的經營活動和穩定的財務解耦,在數據同源的前提下,從不同視角進行會計確認和計量。第三步,實時感知,打造數據服務,實現管理變革。整個過程中,在穩定的財務數據與多變的業務數據中做轉換和整合,完成會計事務中間層的分解是用友BIP事項會計最核心的能力,也是它的突出優勢。

那么,事項法會計將為企業創造哪些價值呢?

首先,它幫助企業實現了多元的開放數據接入,這是業財融合的基礎。只有數據接入才能定義業務事項,才能幫助企業以業務事項對整個經營活動建模。

其次,以不同的視角實現多核算目的。大型企業往往是以財務、業務和管理各出一套報表,但數據并不一致。通過事項法會計,規則清晰明了、數據源一致,這就是“管財合一、同源分流”。

第三,以往總賬報表憑證是為多維報表服務的。現在結合事項法會計,財務信息是多視角的,業務信息是最原始的,都儲存在事項分錄大憑證中。這樣就可以從不同的視角獲得實時、精細、多維的查詢核算報告,日后為管理服務。同時,企業也可以反向推到最原始的數據信息,反推業務情況,真正實現業財融合。

第四,基于新一代實時會計的大智物云技術,對企業經營活動進行采集、歸集、轉換、核算、分析,用交易級數據真正打造實時智能的企業財務體系。

第五,基于廣泛的數據源,幫助企業打造社會化商業網絡、產業鏈協同,最終實現社會化、商業化和全球化的數智企業。

行業領先企業告訴你事項法會計如何落地

在大型企業數智化建設的過程中,內部系統“煙囪林立”,如何消除信息孤島,打造內部財務共享體系,實現數據互通互聯成為他們的核心訴求。因此,用友通過打造穩定、先進底層架構,滿足大型企業對于平臺領先性的訴求。

國內一家知名的安防產品及行業解決方案提供商在使用用友BIP事項會計前,已應用了多年國際巨頭的傳統ERP產品,并自主打造了諸多個性化的業務系統。基于事項法會計,企業在業務系統與傳統ERP財務系統之間搭建了橋梁,為日后漸進式的全面替代奠定了良好的基礎。

他們通過數據多元接入生成會計事務,轉換成事項分錄,進而將多視角的業務信息和財務信息事項分錄憑證呈現出來,傳遞給ERP完成財務核算,生成傳統憑證。而前端的數據采集、會計事務的業財轉化,以及最后生成的管理憑證、多視角憑證都是在用友BIP中完成。

隨著應用的逐步深入,未來,企業可以將傳統ERP的財務核算也遷移到用友BIP中,從而實現財務系統的全面替代和升級。這就是核算型財務向數據服務管理型財務轉型的最佳實例。

還有一家從事電線電纜、不銹鋼、資源事業的臺資企業,在市場面臨巨大壓力下,企業要求IT快速實現對業務變化的支撐,同時需要業財精細化融合,從管理要效益,達成利潤指標。

因此,他們從管理視角驅動企業發展,以實現管理會計、成本的行為分析和高要求的核算為目標,結合用友BIP 3的特征體系和事項法會計,采集多樣化的業務行為,讓數據規范化,同時解耦業務和財務,達成對各類經營活動的業財深度融合,實現財管分離。同時,借助用友BIP事項會計,企業打造了業務數據的標準化、流程化體系。

由此可見,企業使用用友BIP事項會計,可按需索取,既可顛覆性的整體切換,也可漸進式逐步替代,先完成數據底座。還有一類情況,超大型企業對于分子公司的集團管控目標,可將下屬公司的業務數據、財務數據收集上來,按照集團財務統一口徑打會計事務的財務標簽,然后轉換成同一套財務和業務語言,出具集團整體的管理要求。“這就是多源數據接入后轉換成會計事務的穩定模型,按照集團口徑完成會計的確認和計量,然后進行整體的考核、經營分析和數據挖掘。”田佳說。

變革中的“自我顛覆”

從2017年提出數據服務、實時會計、智能財務的核心理念,到2020年經歷思想上的沖突和產品上的重大變革,再到后來將所有業務財務信息沉淀到事項分錄的一張大表,僅用一頁PPT就呈現出整個事項法會計的架構基礎,這就是用友事項法會計孵化的原始進程。

不可否認,用友遭遇了很多挑戰。對于整個架構級別的調整,他們在應用推導方面花費了很長時間。從架構理論到概要,從每個模塊功能的呈現到會計事務的抽取和落地,這是一個顛覆式的變革。它直接導致底層的數據結構、中間的行為模型、開發模式,以及上游用戶操作方式全部變更。

這是一個自我蛻變、自我推翻,再自我重建的過程。拿著這套邏輯和架構,用友以大型客戶為原型,完成了驗證和確認。最終,通過大移智物云技術成功托舉了事項法會計的誕生。

突破是一種能力,亦是一種力量,對于用友BIP事項會計,這也是一種常態。只有常態化創新,才能跟上快速變化的市場需求。

未來,用友要基于強底座、大中臺、敏前臺的數智化整體技術架構,驅動企業財務從流程數據轉變為管理數據服務智能化,實現智能預測、場景化模擬和決策,從而有效支撐企業大財稅的落地。

在這個過程中,不僅是企業價值創造,用友BIP事項會計也將迸發出巨大的產業價值和社會價值,從而在全球領先、世界級架構的這條賽道中,越跑越快!作者:首席信息官

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。